生命保険

賃料収入の一部を活用した

資産運用と相続対策

生命保険をうまく活用して

資産運用と相続対策に役立てる

不動産投資としての

生命保険

不動産投資で2棟目以降も

継続して購入するには

融資を受けやすくするための

保険の見直しが重要です。

今加入されている保険を見直して、

より最適な保険へ切り替えませんか?

不動産投資で資産を

さらに増やしたい

不動産投資で2棟目、3棟目と

今後も物件を

購入していきたい方へ。

生命保険を見直すことで、今後の物件購入の際に融資を受けやすくなります。

また、現在加入中の保険があっても解約返戻金の高い保険への見直しを行うことも有効です。

今持っている資産

(不動産)を守りたい

相続した不動産など、

ご自身の資産としての不動産を

保有し続けたい方へ。

融資の完済前にもしものことがあっても、最適な生命保険に加入することで相続税の支払いで心配することはありません。

-

Method

01掛け捨て保険料を安くする

現在の掛け捨て保険料よりも安い保険へ切り替えることで、今後の資金確保に繋がります。

A社 B社 C社 死亡保険金 月払い保険料 死亡保険金 月払い保険料 死亡保険金 月払い保険料 25歳 2,000万円 2,013円 2,000万円 2,210円 2,000万円 2,501円 1,000万円 1,200円 1,000万円 1,500円 1,000万円 1,700円 35歳 2,000万円 3,623円 2,000万円 3,978円 2,000万円 4,501円 1,000万円 2,160円 1,000万円 2,700円 1,000万円 3,060円 45歳 2,000万円 6,522円 2,000万円 7,160円 2,000万円 8,103円 1,000万円 3,888円 1,000万円 4,860円 1,000万円 5,508円 死亡保険金は同じでも、保険会社によって保険料は異なります。

私たちはお客様に合わせて、現在よりも安い保険をご提案いたします。 -

Method

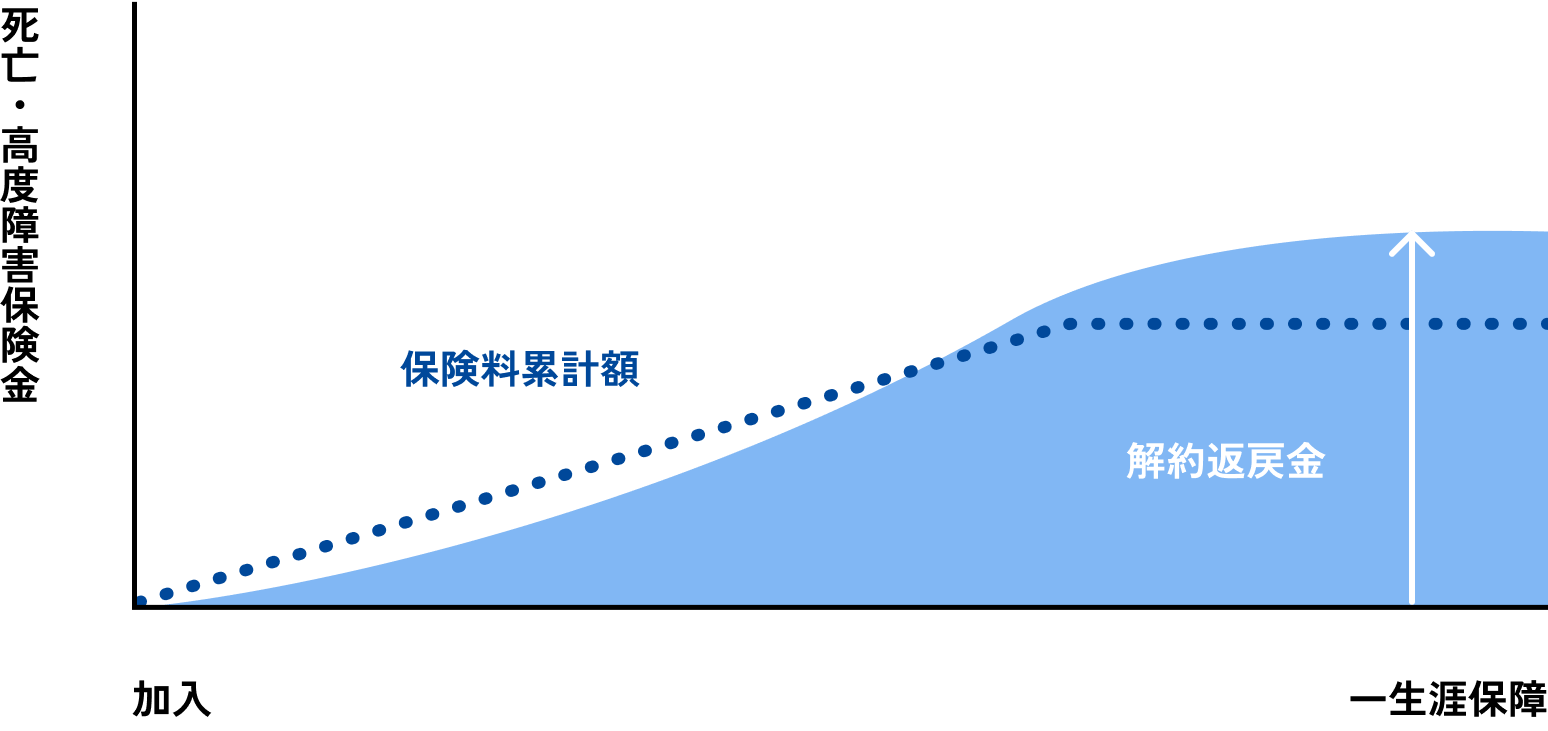

02解約返戻金の高い保険への

見直し保険料よりも高い解約返戻金のある保険へ切り替えることで、資金の確保だけでなく、

今後の融資が受けやすくなり、2棟目以降の購入に繋げやすくなります。

ある一定の期間を過ぎれば、払い込んだ保険料よりも解約返戻金の方が高くなります。

相続対策としての生命保険

生命保険を活用することで

相続の際のトラブルや節税など

様々なメリットを得ることができます。

-

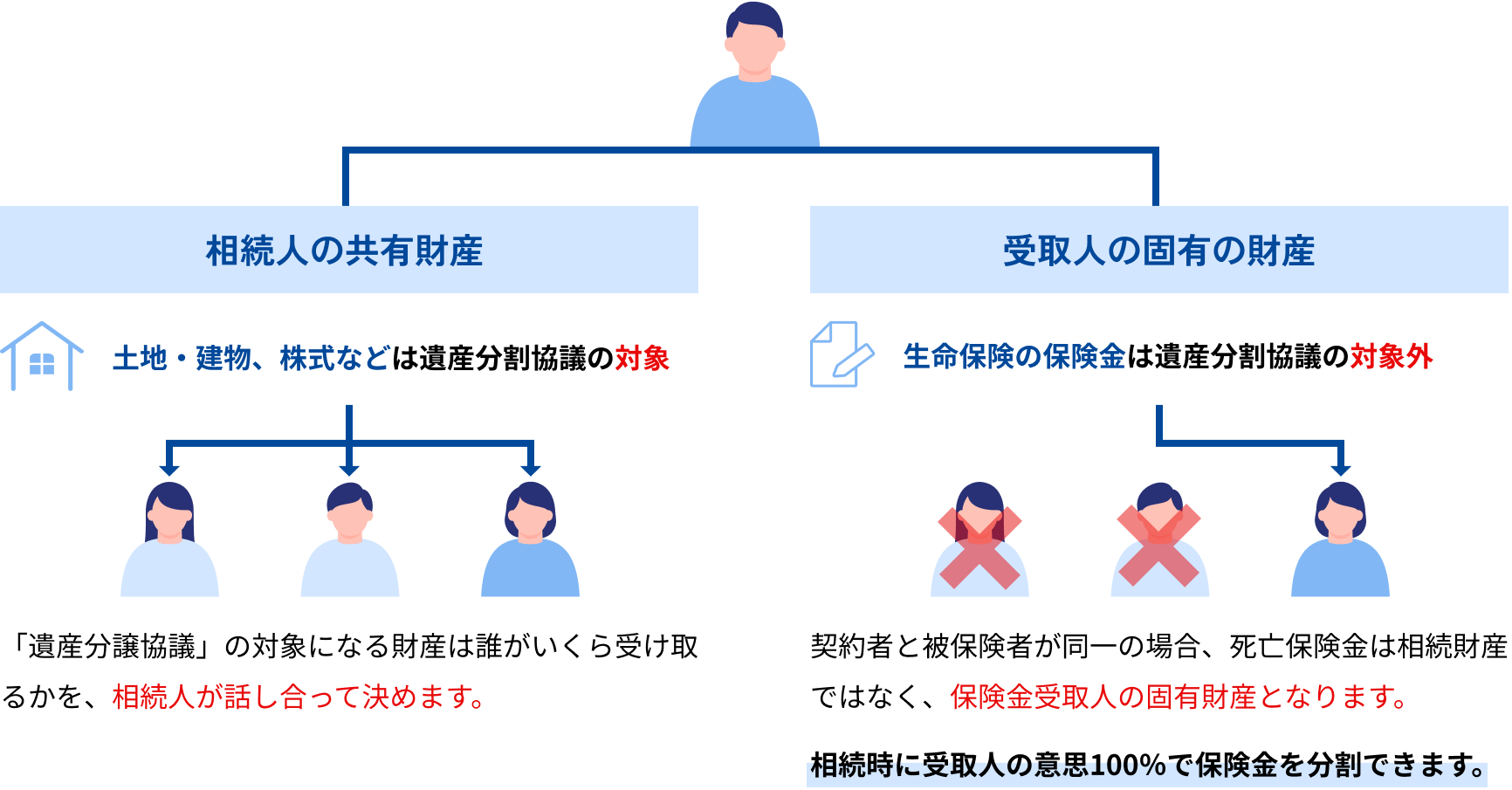

分割

保険金は受取人固有の財産であるため、受取人を指定できます

死亡保険は受取人の固有財産となります。

そのため、相続時に受取人の意思100%で確実に保険金の分割が可能です。 -

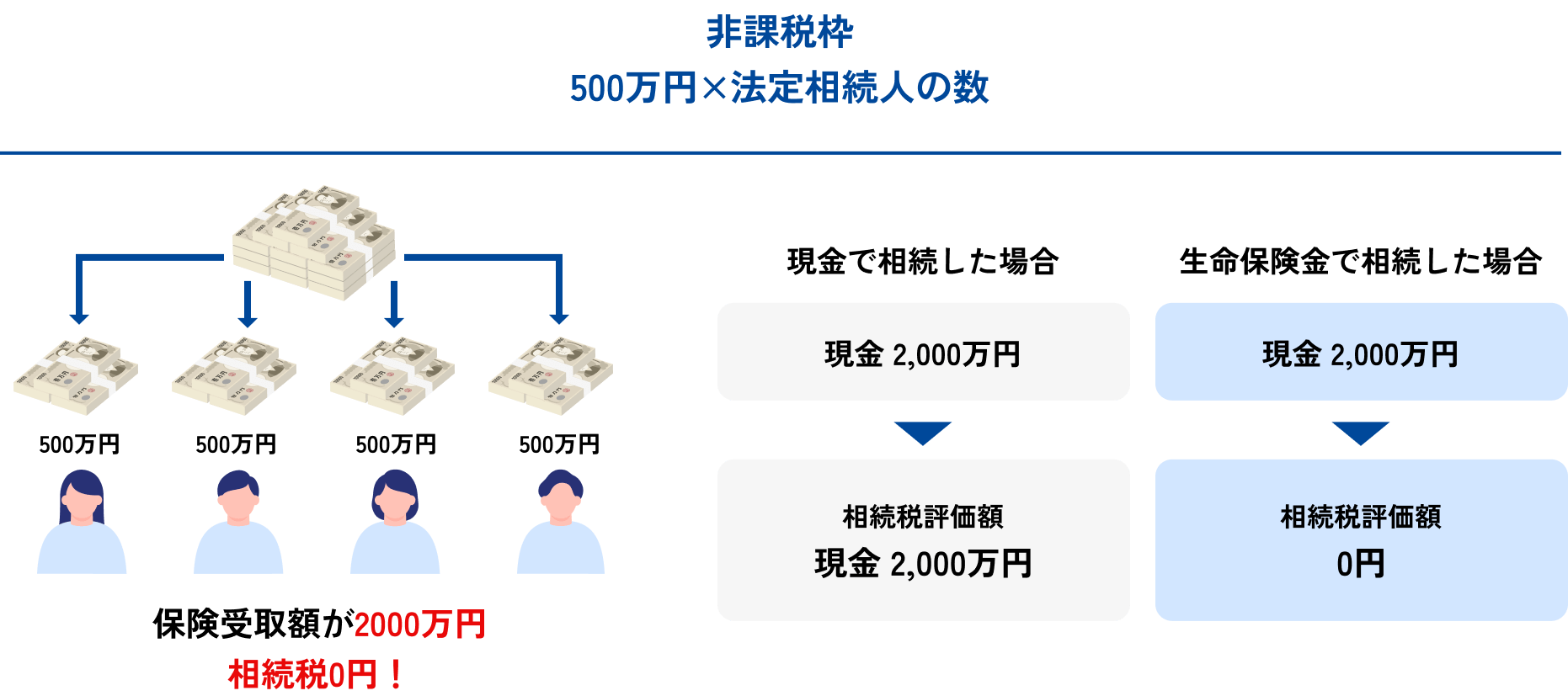

非課税枠の活用

保険金には非課税枠があります。

死亡保険金として受け取る場合、通常は相続税の基礎控除額を上回る相続財産には、相続税がかかります。

しかしこのような相続税の課税対象となるケースでは、相続人1人あたり「500万円×法定相続人の数」の非課税枠が設けられています。 -

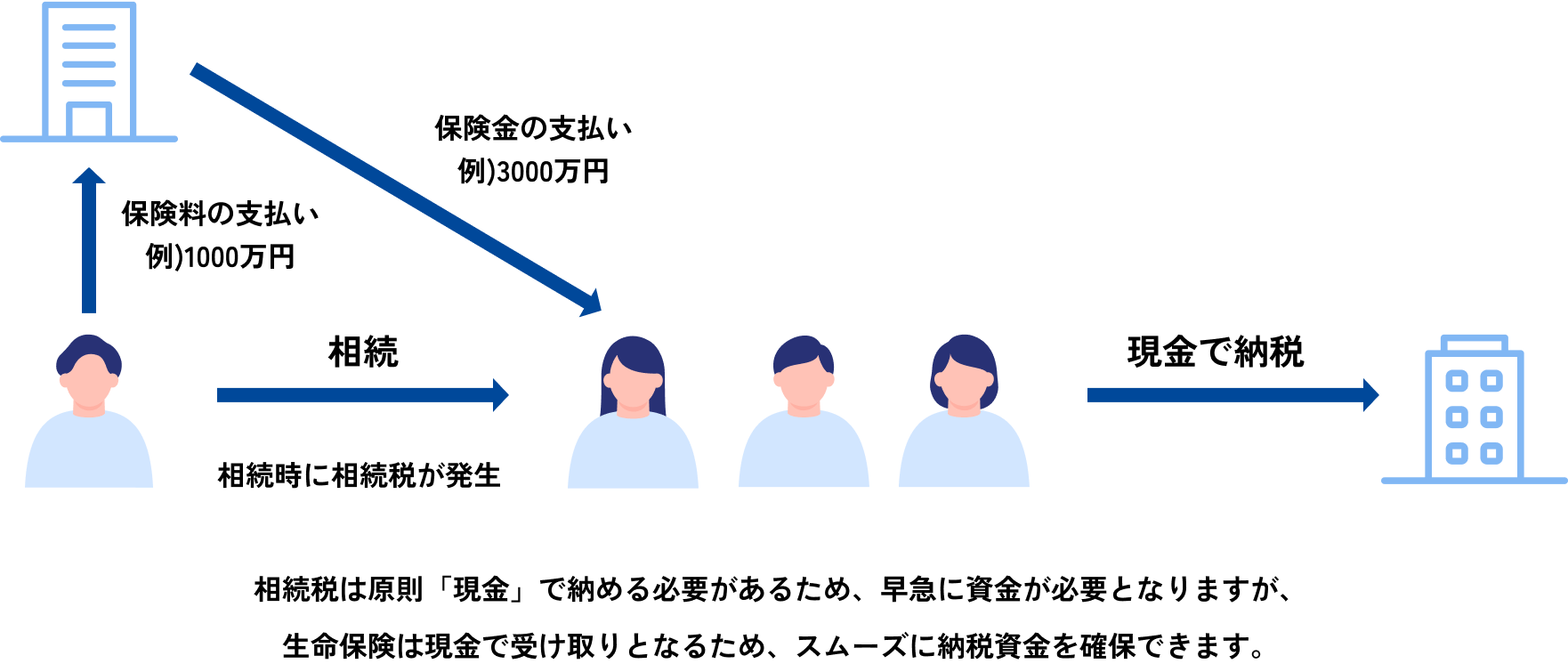

納税資金対策

納税資金の確保に役立ちます。

生命保険は申請後に比較的短期間でまとまったお金を受け取ることが可能です。

相続税の支払いは原則現金のみとなるため、生命保険は納税資金やそのほかの資金の確保に役立ちます。